Wer profitiert vom Wegfall des Eigenmietwertes?

01.03.2025Das Parlament hat entschieden: Der Eigenmietwert soll abgeschafft werden. Über die Vorlage muss nun noch an der Urne von Volk und Ständen abgestimmt werden. Bei einem JA – so schreibt die Raiffeisen Schweiz in einer Medienmitteilung – «würden Wohneigentümerinnen und -eigentümer beim vorherrschenden tiefen Zinsniveau je nach Haushaltstyp zum Teil erhebliche Steuerersparnisse erzielen. Am stärksten würden dank des hohen Ersterwerberabzugs Neuerwerberehepaare von der Reform profitieren. Auch Haushalte mit tiefer Belehnung, beispielsweise viele Rentnerhaushalte, würden zu den Gewinnern der Reform gehören.»

EigentümerInnen von Liegenschaften, die sanierungsbedürftig sind, würden allerdings weniger entlastet, da nach dem Wegfall des Eigenmietwerts werterhaltende Sanierungsarbeiten nicht mehr vom Steuerbaren Einkommen abgezogen werden könnten.

Alle Details zu den GewinnerInnen und VerliererInnen bei einem Wegfall des Eigenmietwertes finden Sie im Bericht „Immobilien Schweiz – 1Q 2025; Was, wenn der Eigenmietwert fällt?“ der Raiffeisen, den Sie hier als PDF herunterladen können.

Wert von Wohneigentum profitiert spürbar vom Wegfall des Eigenmietwerts

Die Raiffeisen schreibt in ihrer Quartalsanalyse: «Bei einer Abschaffung des Eigenmietwertes würde Wohneigentum im aktuellen Marktumfeld insgesamt spürbar an finanzieller Attraktivität und folglich auch an Wert gewinnen. Eigenheime in sanierungsbedürftigem Zustand dürften allerdings aufgrund der durch die Reform wegfallenden latenten Steuerabzüge an Wert einbüssen.» «Zu den potenziellen Verlierern der Reform zählt auch unter anderem das Baugewerbe. Dieses dürfte zwar in der Übergangsphase bis zum Inkrafttreten der Reform kurzfristig von vielen Last-Minute-Aufträgen profitieren, doch langfristig werden wegen des Wegfalls eines Grossteils der steuerlichen Unterhaltsabzüge weniger Mittel in die Sanierung von Wohngebäuden fliessen», erklärt Fredy Hasenmaile, Chefökonom von Raiffeisen Schweiz.

«Bleibt das vorherrschende Zinsumfeld bestehen, hätte im Zuge der Reform auch der Fiskus auf Jahre hinaus mit Mindereinnahmen in Milliardenhöhe zu rechnen.» «Erst ab einem Zinsniveau von knapp drei Prozent beginnen sich gemäss unseren Berechnungen die Steuerentlastungen und Steuerbelastungen in etwa die Waage zu halten. Die Erfolgsaussichten der aufgegleisten Reform an der Urne sind indes nur schwer abzuschätzen. Auch wenn Wohneigentümerinnen und –eigentümer hierzulande klar in der Minderheit sind, lag ihre politische Partizipation gemäss unseren Analysen in der Vergangenheit deutlich über der durchschnittlichen Stimmbeteiligung der Schweizer Bevölkerung», so Hasenmaile.

Raiffeisen kommentiert in ihrem Quartalsbericht auch die sinkende Mobilität der MieterInnen.

Fehlendes Angebot hält vom Umzug ab

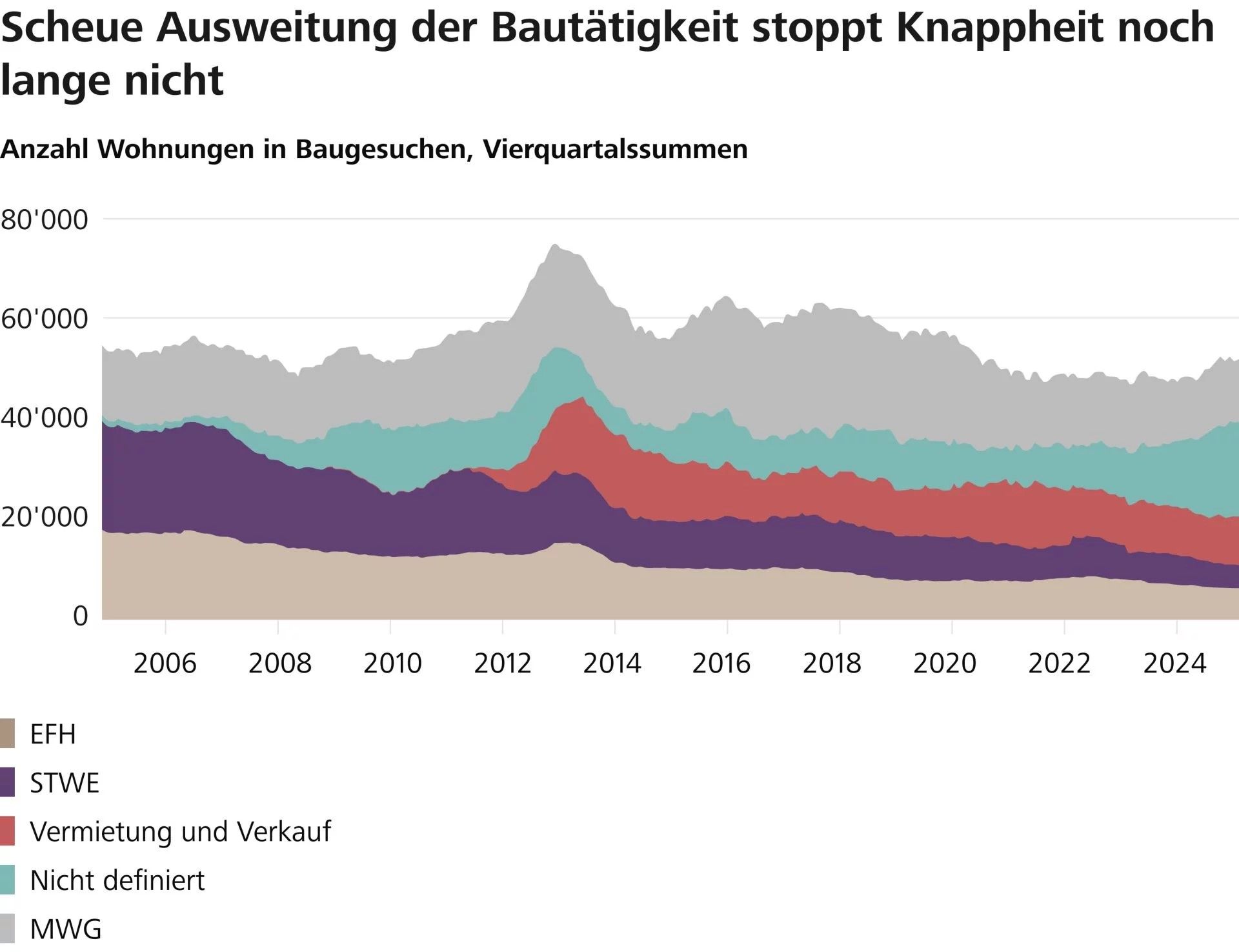

Die anhaltende Wohnungsknappheit hinterlasse Spuren im Verhalten der Schweizer Bevölkerung, schreibt die Bank. Weil kaum passende Objekte zu finden seien und die Marktmieten rasant stiegen, sähen sich viele Mieterhaushalte zu grösseren Kompromissen gezwungen. Dies äussere sich in deutlichen Ausweichbewegungen in periphere Gemeinden oder gar im Verzicht auf Umzüge. Die Zahl der Personen, die pro Jahr innerhalb der Schweiz umziehen habe sich seit dem Jahr 2020 um 74’000 Personen reduziert. Diese Verhaltensanpassungen sowie eine zuletzt etwas schwächere Zuwanderung, hätten die Verknappung des Wohnungsangebotes etwas gebremst.

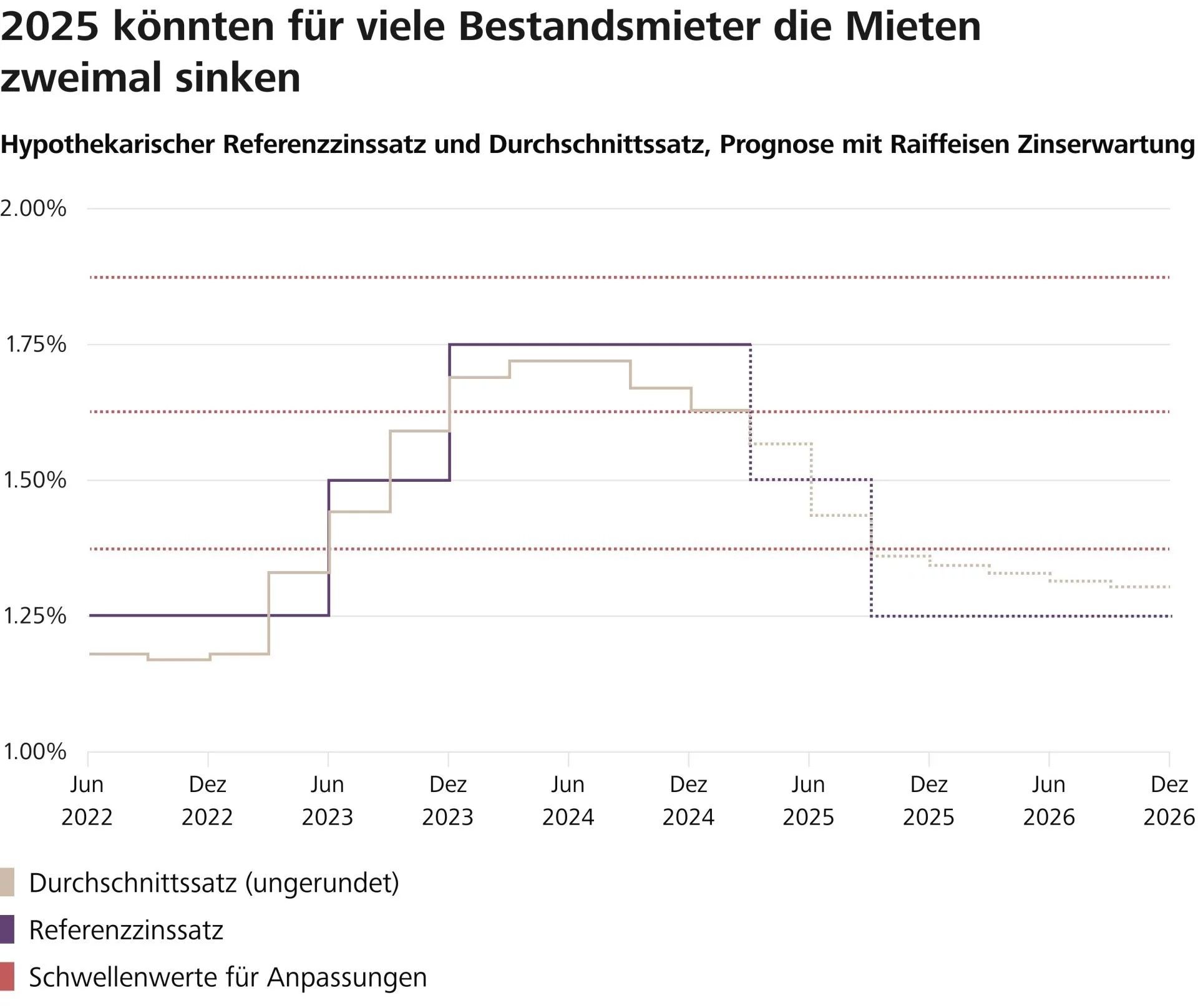

Gleichzeitig liessen sich erste bauseitige Impulse erkennen. Im Jahr 2024 sei die Zahl der Wohnungen, für die ein Baugesuch eingereicht wurde, um acht Prozent gestiegen. «Dieses Plus ist aber nicht mehr als ein Tropfen auf einen heissen Stein. Denn selbst eine Ausweitung der tatsächlichen Bautätigkeit in dieser Grössenordnung, würde nicht reichen, um das in den vergangenen drei Jahren entstandene Defizit zwischen Haushaltsgründungen und neu erstellten Wohnungen wettzumachen», erklärt Fredy Hasenmaile. Solange sich die Bautätigkeit nicht stärker erhöhe und sich kein Gleichgewicht auf dem Mietmarkt einstelle, werde die Wohnkostenbelastung der Mieter langfristig weiter zunehmen. Kurzfristig bringe allerdings zwei bis Ende Jahr erwartete Referenzzinssatzsenkungen zumindest für BestandsmieterInnen etwas Entlastung.

Wieder steigende Nachfrage nach Wohneigentum

Für den Eigenheimmarkt sieht Raiffeisen wieder spürbar wachsende Marktpreise. Die jüngsten Zinssenkungen hätten den Wohnkostenvorteil von Wohneigentum weiter ausgeweitet. Am Beispiel einer typischen Vierzimmerwohnung zeigen die Berechnungen der Bank beim Eigentum eine Einsparung von 17 Prozent gegenüber der Miete. Im Jahresverlauf seien dank weiter sinkenden Zinsen Einsparungen von bis zu 30 Prozent zu erwarten. Die Nachfrage nach Wohneigentum habe daher wieder spürbar angezogen.

Hasenmeile lässt sich wie folgt zitieren: «Die bis Mitte 2024 deutlich nachlassende Preisdynamik beschleunigt sich bereits wieder. Damit hat die durch den Post-Covid-Zinsanstieg verursachte Abkühlung des Eigenheimmarktes ihr Ende gefunden. Die Zeichen deuten auf einen fulminanten Richtungswechsel hin.»

Hier können Sie den gesamten Bericht «Immobilien Schweiz – 1Q 2025; Was, wenn der Eigenmietwert fällt?» der Raiffeisen als PDF herunterladen.