UBS-Zinsprognose und Zinsentwicklung.

06.02.2025Der US-Präsident und seine Ankündigungen führten in den letzten Tagen zu grossen Turbulenzen, auch auf den Aktien- und Finanzmärkten. Auch auf diese geht die aktuelle Zinsprognose der UBS ein. Sie gibt aber auch einen Überblick über das aktuelle Zinsumfeld, die langfristigen Erwartungen zur Zinsentwicklung und auf den Zusammenhang zwischen den Leitzinsen der Nationalbank und den Hypothekarzinsen.

Mit einem aktuellen Leitzins von 0.5 Prozent befinde sich die Schweiz in einem Umfeld einer leicht expansiven Geldpolitik. Nach einer längeren Periode stark sinkender Zinsen bis hin zu Negativzinsen 2022, sei der Leitzins 2023 zur Bekämpfung der wachsenden Inflation als Folge der Corona-Pandemie und aufgrund des russischen Angriffs auf die Ukraine dann vorübergehend auf 1.75 Prozent angestiegen.

Die UBS diagnostiziert hohe Volatilität wegen Trumps Politik

Im Januar seien die Renditen von Schweizer Staatsanleihen und die Hypothekarzinsen wieder angestiegen, nachdem sie im letzten Jahr deutlich gefallen waren. Robuste Daten zur US-Konjunktur hätten im Markt die Erwartungen bestärkt, dass die US-Zentralbank ihre Leitzinsen in diesem Jahr nur wenig oder gar nicht senken werde. Dies habe zu einem deutlichen Anstieg der US-Renditen und in dessen Folge auch der Schweizer Renditen geführt.

Neben den robusten US-Daten habe auch der Amtsantritt der neuen US-Regierung die Zinsen steigen lassen. Donald Trump stehe mit seinem Versprechen niedrigerer Steuern und neuer Zölle für tendenziell höhere Zinsen. Allerdings lasse sich derzeit noch kaum wirklich abschätzen, wie Trump die US-Zölle tatsächlich ausgestalten werde. Flächendeckende Zölle könnten – so die UBS – die Weltwirtschaft in eine Rezession stürzen und so die Zinsen sinken lassen.

Die Bank schreibt auf ihrer Website: «Donald Trumps Handelspolitik dürfte zu mehr Volatilität am Anleihenmarkt führen, aber keine Trendwende einläuten. Wir erwarten daher weiterhin einen Seitwärtstrend bei den Renditen von Schweizer Staatsanleihen und Hypothekarzinsen. An den SARON gebundene Hypothekarzinsen dürften von einer weiteren Zinssenkung der Schweizerischen Nationalbank profitieren.»

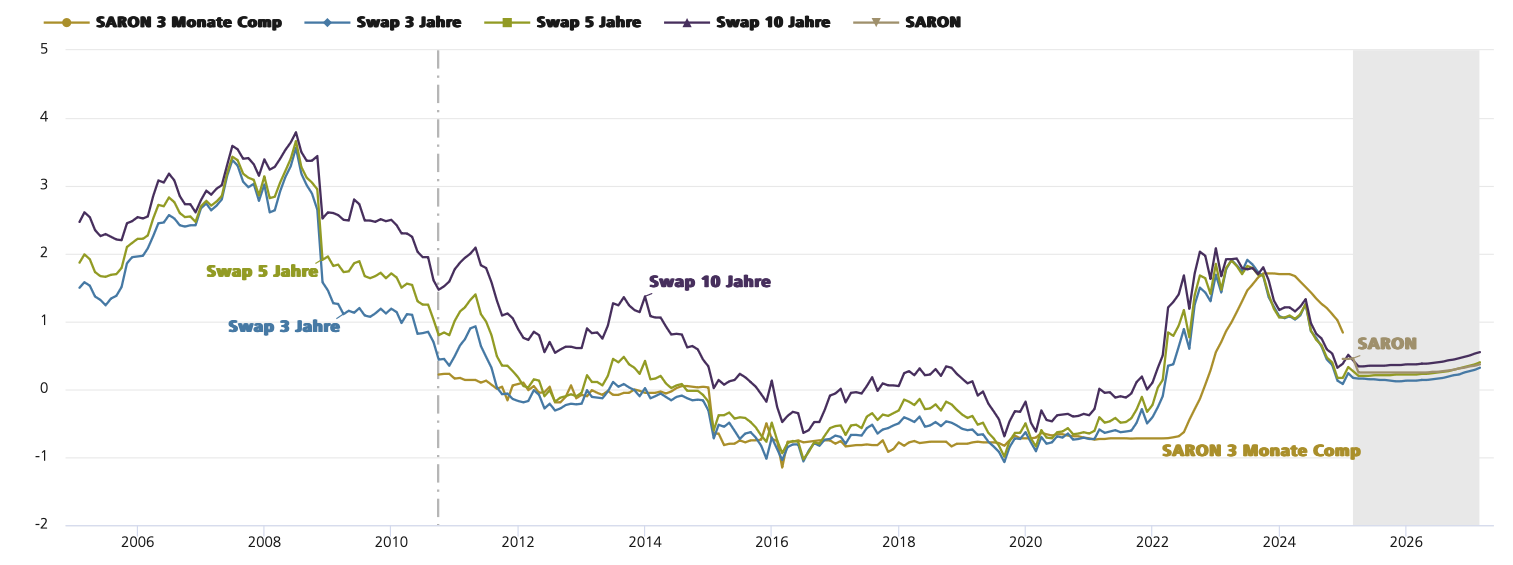

Langfristige Zinsentwicklung in Prozent

Trotz der hohen Volatilität auf den Märkten sieht die UBS in ihrer Prognose aber weiterhin eine recht stabile Entwicklung für die Zinsenlandschaft in der Schweiz. Die Zinsen schwanken zwar erfahrungsgemäss im Zeitablauf immer wieder stark, da sie neben dem Verhalten der Nationalbank von zahlreichen Faktoren beeinflusst werden – nicht zuletzt auch davon, wie die Finanzmärkte ihre Zinserwartungen einpreisen.

Leitzins und Hypthekarzins hängen eng zusammen

Für HauseigentümerInnen ist der Hypothekarzinssatz einer der wichtigsten Faktoren bei der Wahl oder Verlängerung einer Hypothek. Er ist entscheidend für die monatlichen Kosten einer Liegenschaft.

Die Höhe der Hypothekarzinsen in der Schweiz hängt von verschiedenen Faktoren ab. So zum Beispiel:

- vom Leitzins der Schweizerischen Nationalbank

- von den Refinanzierungskosten der Banken

- von der Entwicklung der Inflation

- von der Konjunkturentwicklung

- von den Marketerwartungen

- und vom Einfluss der US-Notenbankpolitik.

Und so wählen Sie das richtige Zinsmodell

Welche Hypothek für Sie die richtige ist, hängt natürlich von Ihren eigenen Präferenzen ab. Manche wollen einfach längerfristig wissen, wie viel die Hypothek kostet, andere möchten gerne die günstigste Lösung und sind auch bereit, ein gewisses Risiko einzugehen.

Dennoch gibt es auch ganz rationale Argumente für oder gegen die möglichen Modelle, denn nicht jede Strategie ist für jede wirtschaftliche Situation gleich gut geeignet und hängt unter anderem von der aktuellen Zinslage und der erwarteten Zinsentwicklung ab.

Die UBS schreibt dazu: «Die Zinserwartung hilft bei der Erstellung von Szenarien zur Höhe Ihrer künftigen finanziellen Belastung. Die unten aufgeführte Tabelle bietet einen ersten Anhaltspunkt, welche Hypothekarform sich beim aktuellen Zinsniveau anbieten könnte.» In der folgenden übersichtlichen Tabelle ist nun ersichtlich, bei welchem Zinsniveau welche Form von Hypotheken sich aus wirtschaftlicher Sicht besser oder weniger eignen: